100円で始めるサステナブル(4) 世代をつなぐ「ねんきん」の話

「年金制度って、将来、破綻するんじゃないんですか?」

FPや社労士の仕事をしていると、この質問を受けることはしょっちゅうです。

様々な意見のあるところですが、私の答えはNO。年金は“持続可能なしくみ”だと私はお答えしています。

今回は、公的年金制度を通じて、持続可能な社会の社会保障について考えます。

「破綻する」と考えるワケは?

なぜ多くの人が「年金制度は破綻するかもしれない」と不安に考えてしまうのでしょうか?

一番に挙げられるのは、少子高齢化です。

働く世代が少なく、納める保険料は減っていくのに、高齢者は増えていきます。平均寿命が延びて、長く年金を受けとることなどから、給付するお金が足りなくなることを想像してしまうというわけです。

続けていくために、制度も変わっていく

こうした平均寿命の延びに対応すべく、年金制度はすこしずつ変化を重ねてきました。

たとえば、平均寿命は確かに延びていますが、それは単に「余生」の延びではなく、高齢者が元気で働ける期間の伸びでもあります。

(画像:筆者作成 以下同じ)

2001年から2016年までの15年間、男性の平均寿命は2.9歳延びているいっぽう、健康寿命も2.7歳延びています。(出典:令和2年版厚生労働白書)

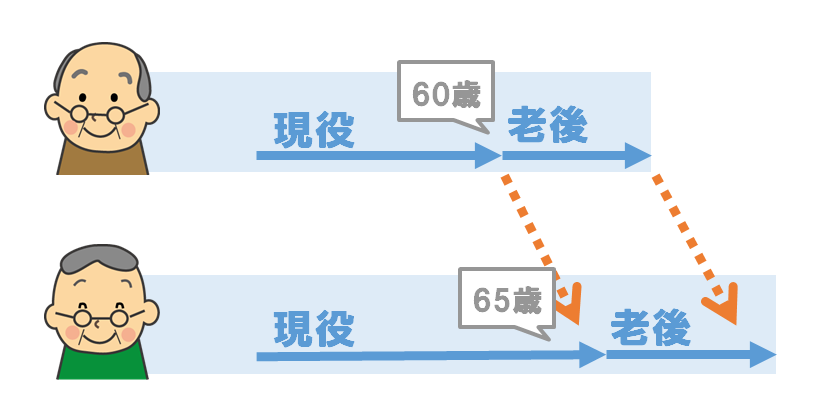

2000年には、老齢厚生年金を受け取り始める年齢が、60歳から65歳に変更になりました。2013年から2030年までかけて、現在も段階的に変更されているところです。これは、平均寿命の延びに伴って、“余生”の起算点を、60歳から65歳へゆるやかに変更してきたとも言えます。

2022年に年金が変わる

来年2022年には、年金制度の大改正が予定されています。

ポイントは、「より長く働いて、より多くの人が保険料を納めて、自分の年金を増やせる」ように変わることです。

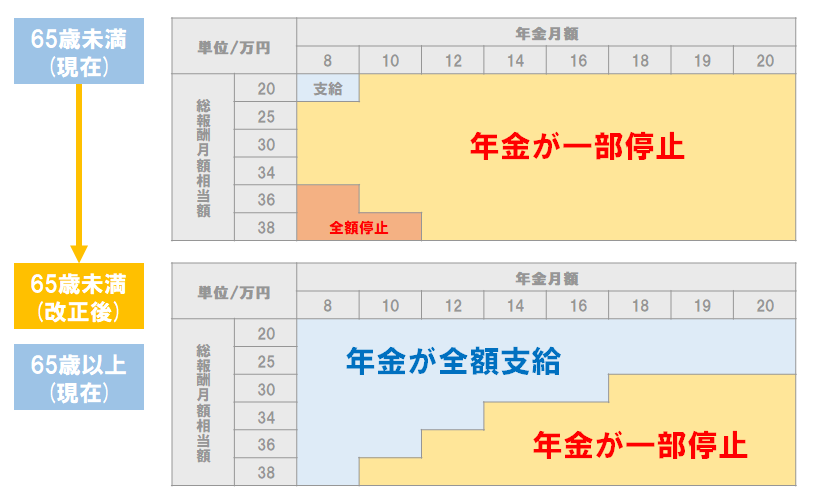

例えば、働きながら年金を受けとるときの「在職老齢年金」のしくみが変わります。

年金と給与を受け取る高齢者は、その金額によって、年金が支給停止になることがあります。これまで、60歳~64歳のうち、51%の人の年金の一部がストップされていました。改正後はこの基準が緩くなり、51%だった支給停止の対象者が、15%まで減る試算です。(出典:厚生労働省 年金制度改正法の概要より)

年金の減りを気にせず働くことができ、現役時代と同じように保険料を納めて、将来の年金額に反映させることができます。

みんなで負担して、みんなで続ける

また、パート・アルバイトの人が、勤務先で社会保険に加入できるよう、加入者の範囲が広がります。

対象になる人たちは、今まで保険料を負担していなかった60歳以上のアルバイト高齢者(新しく加入対象になる人のうち約28%)、配偶者の扶養の範囲で働いていた会社員の妻・夫(同27%)など。最も多いのは、勤務先で社会保険に入れなかったため、自分で国民年金保険料を負担していた人たち(同45%)です。(出典:厚生労働省 年金制度の機能強化のための国民年金法等の一部を改正する法律 参考資料集より)

これまでパート主婦(主夫)は、扶養の範囲に収入を調整することで、保険料を支払わなくても、加入月数×約1600円の年金を受給できていました。かからなかった保険料がかかることで、手取りが減って損だという声もあります。

いっぽうで、これまでは増やすことができなかった老齢年金額を増やし、

これまでは対象外だった「障害厚生年金」や「遺族厚生年金」、「傷病手当金」などの様々な保障が受けられるメリットもあります。

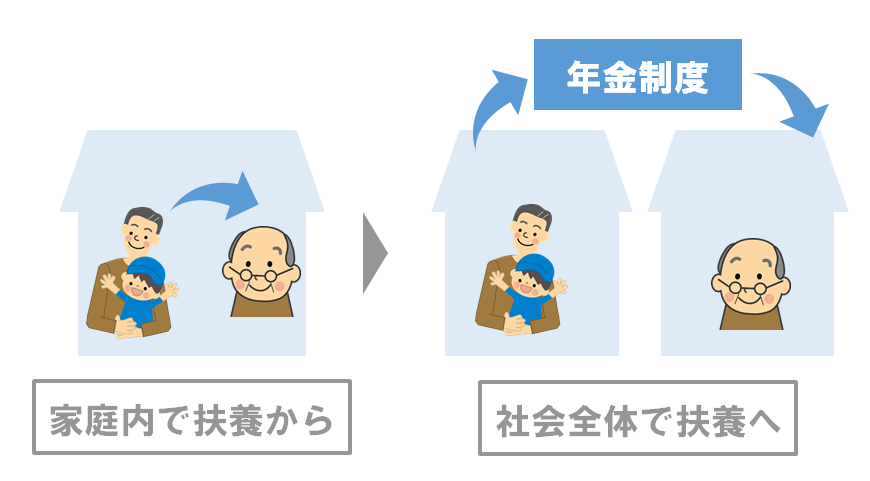

「子が親を扶養」から、「社会全体で高齢者を扶養」する時代に

「年金」というと、高齢者の生活を支えるために、若い年代がお金を負担する制度…と捉えられることが多いです。

でもその実、年金制度によって支えられているのは、今の20代、30代の若い世代の暮らしでもあります。

国民皆年金制度が始まった1961年。当時は、「子どもが親の面倒を見るのは当たり前」の世の中で、7割の高齢者が子供と同居していました。現在、子どもと同居する高齢者は全体の4割程度です。

年金制度スタート直後の年金額は、わずか月額1,000円(現在の物価に換算しても5,000円程度)。親の生活費は、子が直接負担していました。

いま、年金保険料で私たちが支えているのは、見知らぬ高齢者の暮らしだけではありません。自分の親や祖父母の暮らしを支えているのであり、自分が親と独立して生計を立てることの支えにもなっています。

過去の若い世代は「自分たちの給料から、親と自分の生活を支えて」いましたが、私たちの世代は「年金制度を通して、親と自分の生活を支えている」とも言えます。

持続可能なしくみは「変わり続ける」

これまで年金制度に加えられてきた改正は、個人に負担が増えるものばかりではありません。

2014年の改正では、産休中の社会保険料が免除になったり、父子家庭に遺族基礎年金が支払われるようになったりしました。

世の中の変化に対応して、日本の社会保障制度は変化し続けています。

もし今の年金制度が、年金制度が始まった当時の60年前と同じものだったら…高齢期の生活の支えは、未だ子世代の給与頼みだったかもしれません。

60年後の年金制度は今とはまた違ったものになっているでしょう。

こうした「変化」を「破綻」という言葉にしてしまうのは…しっくりこないですよね。

年金制度は「社会全体で持続可能」であるために、設計され、変化し続けています。

今すぐできる「広い視野で考える」こと

サステナブルなしくみを作るのには、「広い視野で考える」ことが欠かせません。

年金について考えるとき、私たちは、自分が負担する保険料と、自分が将来貰える年金額を引き合いに出して、損得を話してしまいがちです。そこから2、3歩後ろに下がって、より広い視野で辺りを見渡してみてください。

自分の手渡したお金の向こう側にいるのは、将来の自分かもしれないし、見知らぬ高齢者かも知れないし、自分の親かも知れないし、将来の社会を引き継ぐ子どもたちかもしれません。

広い視野に必要なのは、たくさんの知識でも、高度な計算能力でもありません。

方法の一つは、話題の主人公を「自分」から「家族」に、「家族」から「社会」に、少しだけ大きな主人公に置き換えてみることです。

何かを、買う、使う、払う、捨てる…その行動を「わたし」の枠から広げて、「家族」「地域」「社会」の枠で捉えると、問題の見え方、自分の行動の意味が変わってきます。

これは、社会保障制度でも、気候変動問題でも同じです。

年金制度ひとつとっても、様々な立場の意見があります。正解や不正解に臆することなく、まずは自分なりに考えてみるところから始めてみましょう。