キャッシュレスでサステナブル?!その意外な結びつき

現金を使わない支払い方法「キャッシュレス決済」。

みなさんは利用されていますか?

日本はかつて「現金大国」とも呼ばれていました。しかし2019年10月に行われた消費税増税に伴い、キャッシュレス決済に関連した様々な還元策が実施されたことで、急速にキャッシュレス決済が浸透しました。

一時期は「タンス預金をあぶりだすための政策だ」などと揶揄されていました。確かにキャッシュレス決済の促進にあたってはそのような効果もあることは事実でしょう。しかし、地球環境や多様性を尊重したサステナブルな社会づくりを実現するにおいては、ただそのように偏った視点のみでキャッシュレス決済を日々の暮らしから遠ざけることは得策ではないと思われるキャッシュレスならではの特徴もあります。

今回は案外知られていないキャッシュレス決済とサステナブル社会との繋がりについてご紹介しながら、サステナブルなお金の使い方について一緒に考えていきたいと思います。

キャッシュレス決済って何だろう

まずはキャッシュレス決済の基本について見ていきましょう。

キャッシュレス決済は、前述の通り現金を使わない支払い方法です。

※現金とは実物のお札や硬貨を指します。

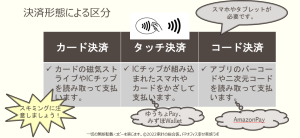

今やさまざまな種類のものが登場していますが、支払い形態により大きく以下の3つに分けることができます。

・カード決済

・タッチ決済

・コード(QRコード)決済

それぞれどのようなものなのでしょうか。順に解説します。

・カード決済

カードの磁気ストライブやICチップを読み取って行います。専用のカードリーダにクレジットカードやデビットカードを読み込み利用します。

・タッチ決済

ICチップが組み込まれたスマホやカードをかざして行います。今となっては懐かしい「おさいふケイタイ」もそうですし、電子マネーによる支払いや、最近では一部のクレジットカードやデビットカードでも使われています。

・コード(QRコード)決済

スマホやタブレットに表示されるアプリのバーコードやQRコードなどの二次元コードを読み取って行います。厳密にいえば二次元コードはQRコードだけではないのですが、最近では二次元コード決済を総称して「QRコード決済」と呼ばれています。冒頭に挙げた政府の施策とともに近年利用者が急速に増えた支払い形態で、例えばPaypayやLINEPay、メルペイなどがあります。

一方、キャッシュレス決済には以下のように、実際の支払が実行されるタイミングによる分け方もあります。前述の支払い形態による区分がいわば目で見てわかる分け方とすれば、こちらは目に見えない分け方と言えるでしょう。

・プリペイド

・デビット

・クレジット

プリペイドは前払いです。あらかじめチャージした電子マネーで支払います。

デビットは即時払いで、あらかじめ指定した銀行口座から利用した金額が即座に引き落とされて支払いが完了します。

クレジットは後払いです。信用を担保にカード会社が一旦代金を立て替えた後、定められた支払い日に銀行口座からの引き落としによってまとめて支払います。

キャッシュレス決済のサステナブルポイント

キャッシュレス決済にはサステナブルな社会づくりにおいては見逃せないいくつかの特徴があります。今回のコラムでは3つ挙げそれぞれ解説します。

1.環境コストを減らすことができる。

2.社会的コストを減らすことができる。

3.視力にハンディキャップがあっても使いやすい。

1.環境コストを減らすことができる。

現金とは実物のお札や硬貨を指すことは前述しました。現金を鋳造するにあたっては大量の紙や金属、薬品などを使用します。紙の原材料である木や金属は貴重な資源ですし薬品は取り扱いに注意が必要です。また、鋳造された現金は警備車両と共にトラックによって随時配送されますが、その過程においてはCO2を排出します。一方私たちが日頃現金を入手するためには銀行のATMを利用しますね。ATMを稼働するにあたっては電気エネルギーを消費しますし、冷暖房も必要であればさらなる電気エネルギーも使っています。

キャッシュレス決済利用にあたってはもちろん現金同様に電気などのエネルギーは必要となります。しかしかかる環境への負荷は、現金のものよりも減らせることが期待されるのです。

2.社会的コストを減らすことができる。

社会的コストとは、現金の生産、運送、並べ替え、両替、保管、真贋判定、現金輸送などのための保険にかかる費用を指します。

費用とは必要となるお金のことです。

現金は当然ながら日本中で利用されていてかつ本物しか利用できないため、必要とする人の手元に届けるためには費用がかかります。わたしたちは当たり前にATMからお金を引き出して使っていますが、きちんと準備してくれている人がいるからこそなのですね。

これらの費用は現在銀行が負担していますが、だからと言って銀行からお金を引き出す際に私たちがその費用を直接負担しているわけではありません。

ちなみに、外国では現金を引き出す際に手数料をかけるなど、利用者に転嫁している場合も多いです。

ただし、日本でも最近は新しい預金口座を開設する際に紙の通帳を発行する場合は手数料がかかったり、長い間ほったらかしの口座には口座管理料がかかったりするなど、預金者に新たな負担を課すケースも見受けられるようになってきています。

もしキャッシュレス化によってこれらの社会的コストを減らすことができれば、私たちの今後の現金利用コストが抑えられることが期待されることはもちろん、銀行にも資金面でのゆとりが生まれることでしょう。その結果、新たなサービスの開発に費用をかけることができ、サステナブルな社会づくりにつなげられるかもしれないのです。

3.視力にハンディキャップがあっても使いやすい。

現金はどんな支払いにも対応できるように様々な種類があります。例えば紙幣であれば千円札、2千円札、5千円札、1万円札の4種類がありますし、硬貨であれば1円玉、5円玉、10円玉、50円玉、100円玉、500円玉の6種類がありますよね。

小さな単位のお金を使えば小さいお買い物にも使えるメリットがある一方で、視力にハンディキャップのある方にとっては適切に使うことが大変となるデメリットともなります。紙幣や硬貨には、触って分かるような工夫も確かに盛り込まれてはいますが、買い物の都度それぞれの硬貨や紙幣を探す負担は小さくないでしょう。

キャッシュレス決済であれば、例えばプリペイドのものを利用し、あらかじめ入金しておけば必要な現金を探すことなく利用できます。

視力のハンディキャップは必ずしも特定の人だけが負うものではありません。年を重ねると誰しも程度は異なるものの、負う可能性があるでしょう。

暮らしを営むにあたって、お買い物は不可欠です。より使いやすいキャッシュレス決済が浸透することは、より多くの人にとって末永く暮らしやすい社会につながることも期待されるのです。

サステナブルは私たちの家計にも

キャッシュレス決済とサステナブル社会との繋がりについてご紹介しました。

キャッシュレス決済はとても便利でかつ地球環境や多様性を尊重するにあたっては有意なものと思われます。しかしその反面、利用におけるわたしたちの自由は大きく、選択肢は多様です。

キャッシュレス化に慣れるとわたしたちは意識せずにお金を支払うようになります。

特に後払いであるクレジットカード決済は、お金を使った感覚をつかみにくく、その結果使いすぎてしまうリスクをはらんでいます。事実、先駆けてキャッシュレス決済の進んだ韓国においては、クレジットカードの利用者が急増するとともに自己破産者も急増しました。

サステナブルな社会づくりにおいてはもちろん私たち自身が安心した暮らしを営めることも欠かせません。

地球とみんなのサステナブルと同時に、ご自身の家計のサステナブルも視野に入れながら慎重に選び、気持ちよく利用していきたいものです。