変わる社会。サステナブルな住まいとは。

“サステナブルな住まい。”

みなさんはどんなイメージを持たれますか?

木材を使った住宅でしょうか?

太陽光パネルを屋根に載せた住宅でしょうか?

断熱性の高い住宅?

はたまた、地震に強い住宅でしょうか?

サステナブルな住まいを持続可能な住まいとするならば、どれも当てはまるのでしょうね。

わたしは日ごろ家計相談を行っていますが、

その中で感じるのは、

サステナブルな住まいは確かに大切だと思いつつも実際にご自身の住宅に組み込むのはほどほどの断熱性と耐震性のみという方が多いということです。

マイホームを環境への負荷を軽減させる形で建てようとすれば、やはり現実問題、費用がかさみます。ただでさえ大きなお買い物である住宅にさらなる費用がかさむとすれば、義務じゃなければやはり避けたいと思うのは自然なことではないでしょうか。

特に最近は建築費が上昇しているため、費用の負担は明らかです。

かつ住宅ローンの契約に伴い大きな税金の還付を受けることができるいわゆる「住宅ローン減税」も、これまで耐震性を要件としていたため、なおさら環境性能は後回しにされがちでした。

ところが最近、国は住まいを含む建築物の省エネ性能対策を加速しています。

前述の住宅ローン減税も2022年省エネ性能を基準とする内容に大きく改められました。

今後は段階的に省エネ性能を満たしていない住宅は住宅ローン減税を受けられなくなることが見込まれています。

住まいをとりまく状況は今、変わろうとしています。

そこで今回はファイナンシャルプランナーとして住宅ローン減税の変更に焦点をあてつつ、サステナブルな住まいについて一緒に考えていきたいと思います。

住宅ローン控除のあらまし

住宅ローン減税は正確には「住宅借入金等特別控除」といい「住宅ローン控除」と略されます。

※控除とは、「差し引く」という意味です。

2007年から始まり、すでに15年間続いている施策のため、利用したことはなくても「聞いたことある」と言う方もいらっしゃることでしょう。

言うなればご自身が実際に住むマイホームの取得にあたって一定の要件を満たした場合に利用できる税金の割引のしくみであり、正確には「税額控除」の一つです。

実際に算出された税金額(所得税。特例として住民税も)からダイレクトに差し引いて税金負担を減らすことができます。

(※図は著者作成。無断転載・コピーを禁じます。)

差し引ける金額は住宅ローンの残高を基準に計算されるため、住宅ローンを組んで自らの住まいを取得する方限定のしくみとも言えるでしょう。

※適用にあたっては契約する住宅ローンについても要件があります。

※ローンを組まなくても受けられる税額控除も別途あります。

基本的に申請によって税金の還付を受けられますから、住宅ローン契約後、必要書類を揃え自ら申告することが必要です。

ちなみに、住宅ローン控除が受けられるからと、頭金額を減らして借入額を増やすことは考えものです。

なぜなら、住宅ローン控除はあくまで税金の還付であり、ご自身が支払っている税金額を上回っての還付はないためです。そしてそもそも非課税である育休手当や傷病手当金などの受給期間にも受けることはできないなどのルールもあります。

加えて万が一のことを想定すれば、大きな借入金はご自身とご家族のさまざまな暮らしの選択肢を減らしてしまう可能性もあるのです。

中古も新築もリフォームも省エネ性能が要件に

住宅ローン控除のあらましは前述しました。

住宅ローン控除の適用を受けるにあたっては様々な条件が設けられていますが、一部の内容は2022年以降大きく変更されています。

以下の図をご覧ください。

(※図は著者作成。無断転載・コピーを禁じます。)

こちらは今年行われた住宅ローン控除の主な変更点をまとめたものです。

内容の発表直後、大きく話題になったのは控除率の変化です。

それまでは年末の住宅ローン残高に対し1%が税金から還付されていましたが、0.7%に減額されました。

例えば初年度の住宅ローン残高が3,000万円であれば、これまでは30万円還付をうけられていたものが、9万円減って21万円に減るということですから大きな差ですよね。

また、住宅ローン控除を受けるにあたってのご本人の所得要件も厳しくなりました。これまでは所得が3,000万円以内であれば受けられましたが、2,000万円を上回る方は受けられなくなっています。

住まいに関する要件も、大きく変更されています。

これまでは地震に強い住宅を増やしたいという国の意向が働いていたのでしょう。中古住宅の適用にあたっては築20年以内(耐火建築物は25年)という築年数の縛りがありましたが、築年数は撤廃。改正後は1981年6月に施行された新耐震基準をみたしていることが主な要件と変更されました。そのため中古住宅に関しては、築40年程度まで住宅ローン控除が適用される幅が広がり、以前よりもずっと利用しやすくなりました。

一方、これから建てられる新築住宅は、場合によっては利用しづらくなりました。

なぜなら、今回の変更に伴い新築・中古に関わらず、入居年と住まいの種類によって控除できる期間と控除額計算の基礎となる借入残高の上限額が設けられたためです。

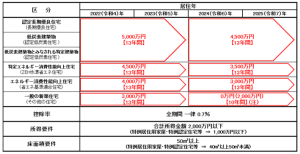

以下の図をご覧ください。

※図は国税庁ホームページより抜粋。

※図は国税庁ホームページより抜粋。

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1211-1.htm

赤字で書かれてあるのは住宅ローンの借入残高の上限となる金額と、住宅ローン控除の適用期間です。

居住年と住まいの種類によって、借入残高と適用年数が異なっていますね。

最も借入残高が高く設定されているのは長期優良住宅、認定低炭素住宅です。最大5,000万円、13年間適用されます。

長期優良住宅とは劣化対策や省エネルギー性、災害配慮など一定の認定基準をすべてみたす住宅であり、いわば次世代へ引き継げる価値にお墨付きがついたものと言えるでしょう。また、認定低炭素住宅は、立地はある程度限定されるものの、法律で定めた省エネ基準よりもさらに10%以上少ないエネルギー消費基準を満たしたことを証明した住宅です。

こちらは最大4,500万円、13年間適用されます。

次に高い上限が設けられているのは「ZEH水準省エネ住宅」です。ZEHとはネット・ゼロ・エネルギー・ハウスの略称です。認定住宅以外で高断熱基準と設備の効率化により大幅な省エネを実現し、太陽光発電等によりエネルギーを創ることで、家での正味エネルギー消費量をゼロとすることを目指した住宅です。

こちらは最大4,500万円、13年間適用されます。

次は省エネ基準適合住宅です。ZEH基準まではいかないものの、断熱等性能等級4以上および一次エネルギー消費量等級4以上であることが証明されたものをいいます。

最大4,000万円、13年間適用されます。

最後に最も低いのは省エネ基準を満たさない「その他の住宅」です。2023年末までであれば最大3,000万円、13年間適用されますが、2024年以降は基本的には一切控除が受けられなくなる見込みです。

※「その他の住宅」のうち、2023年までに建築確認を受けていた住宅であれば2024年以降も2,000万円まで10年間の控除が受けられます。

このように、今後は新築といえども一定の省エネ性能を満たさない住宅に関しては、徐々に住宅ローン控除の適用を受けられなくなることが見込まれているのです。

省エネ性能でカテゴライズされはじめた住まい

社会の変化に伴い今年内容が変わった住宅ローン控除について解説しました。

社会の変化に伴い今年内容が変わった住宅ローン控除について解説しました。

地震大国と言われる日本では、これまでの住まいの確保すべき性能と言えば「耐震性」でした。

もちろん後から補強することもありますが、近年の新築住宅に施される技術の進歩には目を見張るものがありました。

だからこそ新築住宅に取得が偏ってきたところがあったのでしょう。

しかし耐震技術は広く普及し、既存住宅であっても耐震要件をクリアすることが可能となりました。万が一の際にも命を守ることができる一定水準の耐震性を持つ住宅が増えた今、断熱性能を始めとする省エネ性能に、住宅の価値を測るものさしはシフトしつつあります。

政府は2030年までにZEHを新築住宅のスタンダードとすることを目標とするとも発表しています。

とは言え古いものは壊して新しいものを作り続けるというのみでは住宅のライフサイクルは伸びませんし、家といっても“消費”されるのは避けられないでしょう。

幸い、すでに建てられた住宅であっても住みながら省エネ性能を高め、新たな価値を付加できる技術も日々進化しています。

まだまだ建てたまま放ったらかし、という住宅が多いのも事実です。

もちろん費用の負担もありますし、できることには限りがありますが、

社会の中の財産として大切にお手入れしながら利用し、改修・修繕しながら新たな価値とともに引き継いでいく。

そんな風に“消費されない住まい”が一つでも増えたなら。

身近な町並みにもサステナブルな風景は、もっと広がっていくのではないでしょうか。